La creciente presión fiscal sobre los propietarios de viviendas con mayor poder adquisitivo

junio 10, 2026

Marilyn J. Gentilotti, abogada, CPA,CFP®, CTFA,AEP®

Vicepresidenta y planificadora patrimonial sénior

Washington Trust Wealth Management

Si es propietario de una segunda vivienda, alquila una propiedad vacacional o está planeando una transacción inmobiliaria de alto valor, es posible que haya notado una tendencia creciente: los estados y los municipios recurren cada vez más a los propietarios acaudalados, los inversores y los propietarios de inmuebles de lujo para ayudar a financiar iniciativas de vivienda y cubrir déficits presupuestarios.

El ejemplo más reciente es el tan comentado «impuesto Taylor Swift» de Rhode Island, pero está lejos de ser la única medida dirigida a los hogares con mayores ingresos o a las propiedades de alto valor. En todo el noreste, los responsables políticos están introduciendo impuestos, tasas y recargos que afectan de manera desproporcionada a los propietarios de viviendas más adinerados, a los operadores de alquileres a corto plazo y a las transacciones inmobiliarias de lujo.

¿Cuál es la conclusión? El lugar y la forma en que posees y utilizas una propiedad pueden influir cada vez más en lo que pagas.

El «impuesto Taylor Swift» de Rhode Island

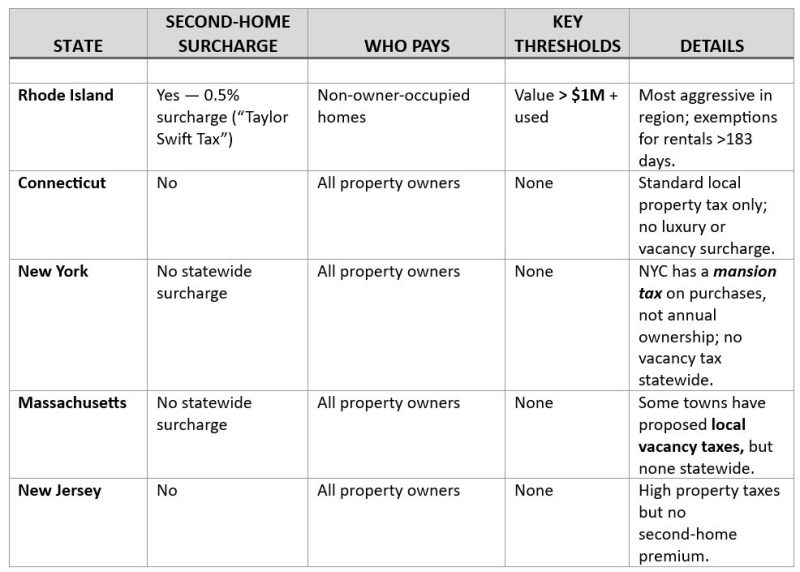

Rhode Island está adoptando uno de los enfoques más directos de la región. A partir del 1 de julio, el estado impondrá un recargo a determinadas propiedades residenciales no ocupadas por sus propietarios y valoradas en 1 millón de dólares o más.i (La ley se conoce comúnmente como el «impuesto Taylor Swift» debido a la atención que suscitan las viviendas de lujo de temporada en Rhode Island, incluida la conocida propiedad de Taylor Swift en Westerly, aunque ella no tiene ninguna relación con la legislación en sí).

En lugar de gravar el valor total de la propiedad, Rhode Island aplica el recargo solo al valor catastral superior a 1 millón de dólares. El tipo efectivo es aproximadamente el 0,5 % de ese valor excedente. Las propiedades alquiladas durante más de 183 días en el año anterior pueden acogerse a una exención si cumplen con las normas de alquiler y fiscales.ii

La política refleja un cambio de mentalidad más amplio: los estados se centran cada vez más en las viviendas caras que permanecen vacías durante gran parte del año, al tiempo que intentan fomentar una ocupación más completa o una mayor disponibilidad de alquileres.

Massachusetts: personas con altos ingresos, ventas de alto valor y alquileres a corto plazo

Massachusetts ha adoptado un enfoque más amplio para gravar el patrimonio. El recargo para millonarios del estado impone un impuesto adicional del 4 % sobre los ingresos anuales que superen un umbral ajustado a la inflación, lo que afecta a muchas personas con altos ingresos, inversores, propietarios de empresas y contribuyentes que obtienen importantes ganancias de capital.iii

Massachusetts también está aumentando la supervisión de determinadas ventas inmobiliarias de alto valor. A partir de finales de 2025, algunas transacciones inmobiliarias en Massachusetts de 1 millón de dólares o más en las que participen vendedores no residentes requerirán la presentación de declaraciones de retención en el momento del cierre, y se podrá aplicar la retención en función de las circunstancias.iv

A nivel local, las comunidades estacionales de Cape Cod están dirigiendo cada vez más su atención a los alquileres a corto plazo mediante impuestos de ocupación, tasas de registro y tasas de impacto comunitario destinadas a abordar la escasez de viviendas y las presiones del turismo. Nantucket, por ejemplo, adoptó una tasa de impacto comunitario del 3 % sobre determinados alquileres a corto plazo no ocupados por el propietario y gestionados por propietarios con múltiples inmuebles en alquiler.v Para los propietarios de viviendas vacacionales o de inmuebles que generan ingresos, estas normas locales pueden afectar de manera significativa a los costes de mantenimiento y a la rentabilidad.

Nueva York: las transacciones de lujo conllevan mayores costes

Nueva York ofrece un modelo diferente. En lugar de impuestos anuales sobre las segundas residencias, la ciudad de Nueva York impone un «impuesto sobre las mansiones» a las compras de viviendas de alto valor, lo que aumenta los costes de transacción para los compradores de lujo. Los impuestos de transmisión adicionales sobre propiedades caras pueden incrementar significativamente los costes de adquisición en los segmentos de precios más altos.vi

El enfoque difiere del de Rhode Island, pero el resultado es similar: los propietarios acomodados y los compradores de lujo asumen una mayor parte de los ingresos fiscales relacionados con la vivienda.

Connecticut y Nueva Jersey: una estrategia diferente

No todos los estados del noreste se centran en la riqueza mediante nuevos recargos sobre segundas residencias o tasas relacionadas con el alquiler. Connecticut y Nueva Jersey, por ejemplo, siguen dependiendo en mayor medida de los impuestos sobre la propiedad, tradicionalmente elevados, y de estructuras fiscales más amplias, en lugar de impuestos anuales especiales sobre las viviendas vacacionales de lujo.

Una tendencia a tener en cuenta

Para los propietarios de viviendas acomodados, la lección es importante: la exposición fiscal puede variar mucho dependiendo de dónde y cómo se posea o utilice la propiedad. La pregunta clave puede que ya no sea simplemente «¿cuáles son los impuestos sobre la propiedad donde vivo?», sino más bien «¿cómo afecta la forma en que poseo y utilizo la propiedad a lo que debo pagar?».

Washington Trust Wealth Management puede ayudarle

Si es propietario de varias viviendas, genera ingresos por alquiler o prevé una transacción inmobiliaria importante, nuestros experimentados asesores patrimoniales pueden colaborar con usted y su asesor fiscal para identificar y gestionar los impuestos y tasas adicionales que puedan estar vinculados a su patrimonio y sus propiedades.

ii División de Impuestos de Rhode Island – Impuesto sobre la propiedad no ocupada por el propietario

iii Mass.gov:Recargo del 4 % de Massachusetts sobre la renta imponible

iv Mass.gov – Normas de declaración y retención: ventas inmobiliarias de 1 millón de dólares o más

v Nantucket-ma.gov – Tasa de impacto comunitario

vi Departamento de Hacienda y Finanzas del Estado de Nueva York