¿Mudarse o mejorar?

¡No se puede negar que el mercado inmobiliario en Rhode Island está caliente!

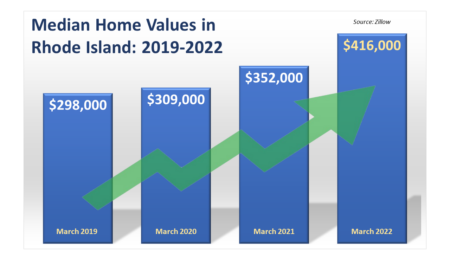

Según Zillow, el valor medio de la vivienda en RI ha aumentado de $ 298,000 en 2019 a $ 416,000 en solo tres años cortos. Entonces, ¿qué haces cuando la casa en la que vives no funciona para ti y tu familia? Tal vez es anticuada o demasiado pequeña. ¿Debería mudarse o mejorar? Cuando te haces estas preguntas, en realidad te estás preguntando: ¿Se puede cambiar lo que no me gusta con una remodelación? ¿Tendría sentido desde el punto de vista económico?

Mary E. Noons, Vicepresidenta Ejecutiva y Directora de Préstamos al por Menor, apareció recientemente en el programa The Rhode Show del Canal 12 de WPRI para hablar de este tema. Véalo aquí.

Considere un préstamo sobre el valor de la vivienda o una línea de crédito

Dado que el valor de la vivienda ha aumentado considerablemente en los últimos años, es posible que disponga de un mayor capital disponible que le permitirá convertir su vivienda actual en la casa de sus sueños, sin tener que navegar por un mercado inmobiliario competitivo.

- Línea de crédito sobre el valor neto de la vivienda (HELOC):Las HELOC le permiten pedir dinero prestado utilizando el valor neto de su vivienda, que es el valor de mercado de su vivienda menos la cantidad que debe por ella. Las HELOC son una línea de crédito renovable, lo que significa que puede pedir prestado y devolver los fondos una y otra vez según lo necesite durante el periodo de disposición.

- Préstamo sobre el valor acumulado de la vivienda: Los préstamos sobre el valor acumulado de la vivienda son préstamos a plazo con tipo de interés fijo en los que el prestatario obtiene una suma global única. Los préstamos sobre el capital de la vivienda se devuelven a lo largo de un plazo determinado (5, 10, 15, 20 ó 30 años) y no tienen un período de amortización como la línea de crédito sobre el capital de la vivienda.

Pero hay que tener en cuenta algunas cosas:

- Costes ocultos: Ningún proyecto de renovación está exento de contratiempos, por lo que siempre hay que prever un margen de entre el 10% y el 20% por si surgen imprevistos.

Comprenda los riesgos de mejorar en exceso: Crear una casa de lujo extravagante en un barrio de precio medio entraña riesgos financieros, así que asegúrese de que las mejoras que desea hacer añaden valor a su vivienda. Las mejoras en el hogar, como remodelaciones menores de la cocina, una nueva terraza o nuevos revestimientos y ventanas, tienden a tener un mejor retorno de la inversión.

Pregúntele a Washington Trust Nuestros expertos en hipotecas pueden reunirse con usted para decidir si desea mudarse o mejorar y, lo que es más importante, qué opción de financiación de la vivienda le conviene más

Contactar con un asesor de confianza

Para obtener más información o para hablar con uno de nuestros asesores de confianza sobre sus necesidades financieras específicas, póngase en contacto con nosotros en el 800-465-2265 o envíe un formulario en línea.