Perspectivas económicas y financieras para el primer trimestre de 2026

enero 21, 2026

Por Peter R. Phillips, CFA®, CAIA®

Vicepresidente sénior y director de inversiones

Washington Trust Wealth Management

El crecimiento económico de EE. UU. se aceleró a finales de 2025, cuando la incertidumbre y las preocupaciones iniciales sobre los aranceles se disiparon debido a su modesto impacto general hasta la fecha. Se espera que el impulso económico continúe en 2026, gracias a la estabilidad del mercado laboral, la política acomodaticia de la Reserva Federal, la caída de los tipos de interés y las ventajas fiscales para los consumidores y las empresas.i

Resumen de 2025

Aranceles: menos impactantes de lo esperado

Las preocupaciones de que la política arancelaria de Trump descarrilaría la actividad económica mundial y desencadenaría un ciclo inflacionista no se materializaron en 2025, aunque hay que reconocer que aún se desconocen los efectos a largo plazo de los aranceles. La debilidad inicial del PIB en el primer trimestre debido a la incertidumbre arancelaria se revirtió... y con creces. Tras el crecimiento negativo del PIB en el primer trimestre, se observó una aceleración significativa del crecimiento en los tres últimos trimestres. La estimación consensuada de FactSet apunta a un crecimiento del PIB del 2,0 % en 2025, pero es probable que los buenos resultados del cuarto trimestre hagan subir las estimaciones para todo el año. La estabilidad del empleo y el gasto de los consumidores siguen respaldando la economía, ya que la inflación, medida por el IPC subyacente, terminó el año en el 2,65 %, el nivel más bajo desde principios de 2021.

Los mercados bursátiles estadounidenses registraron por tercer año consecutivo rendimientos de dos dígitos. Entre los factores clave se encuentran el impacto negativo de los aranceles sobre el crecimiento y la inflación, que ha sido menor de lo temido, el entusiasmo relacionado con la inversión en inteligencia artificial (IA) y la reanudación de los recortes de tipos de interés por parte de la Reserva Federal.

Mercados bursátiles

Los mercados bursátiles estadounidenses registraron por tercer año consecutivo rendimientos de dos dígitos. Entre los factores clave se encuentran el impacto negativo de los aranceles sobre el crecimiento y la inflación, que fue menor de lo temido, el entusiasmo relacionado con la inversión en inteligencia artificial (IA) y la reanudación de los recortes de tipos de interés por parte de la Reserva Federal.

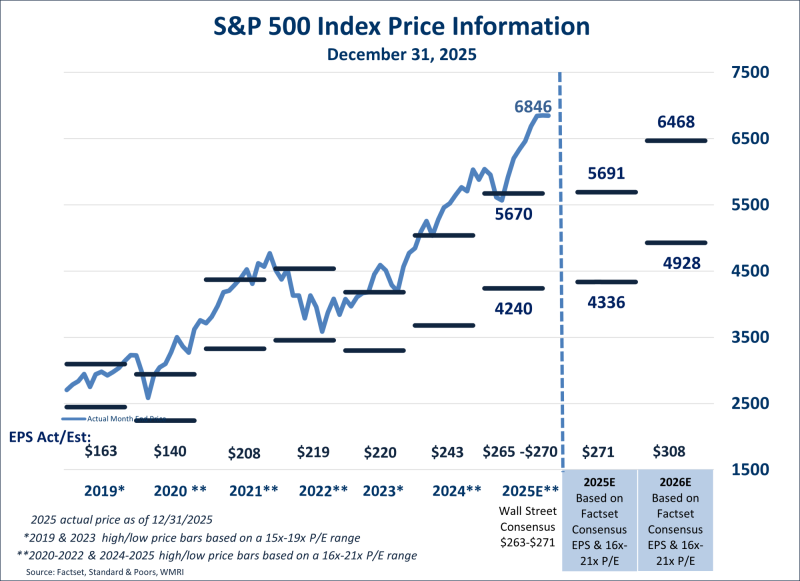

- El S&P 500 obtuvo una rentabilidad del 17,9 % en 2025 (en términos de rentabilidad total), a pesar de haber caído hasta un 15 % a principios de abril.

- Todos los estilos de renta variable obtuvieron buenos resultados, pero las acciones de crecimiento obtuvieron un rendimiento significativamente superior. El NASDAQ obtuvo una rentabilidad del 21,1 % en 2025.

- Las acciones internacionales superaron a las estadounidenses en lo que va de año en términos de dólares estadounidenses.El MSCIEAFEii subió un 31,2 % y el MSCI Emerging Market un 33,6 % en 2025. La debilidad del dólar estadounidense ha supuesto un importante impulso para los rendimientos internacionales. El índice del dólar estadounidense ha bajado un 9,4 % en 2025. Excluyendo el impacto del dólar estadounidense, el índice MSCI EAFE ha subido un 20,6 %.

Mercado de renta fija

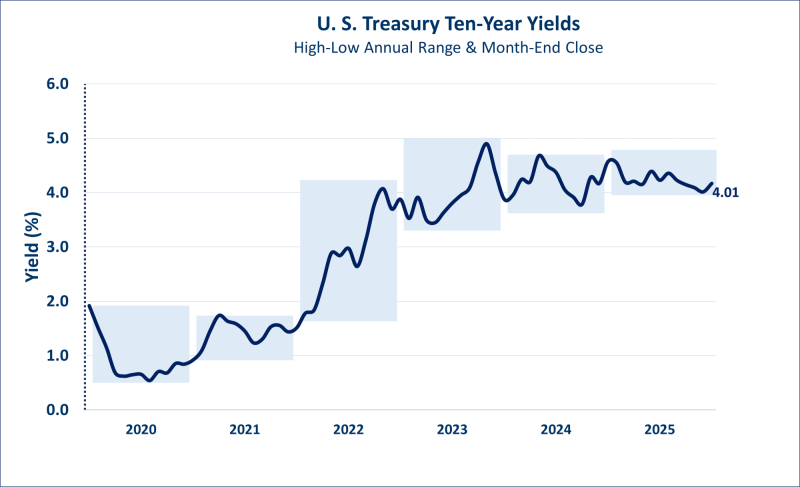

Los mercados de renta fija también generaron rendimientos relativamente buenos. El índice Bloomberg U.S. Aggregate Bond obtuvo un rendimiento del 7,3 % en 2025, el mejor rendimiento anual desde 2020 y el cuarto mejor rendimiento de los últimos 20 años. A pesar de las preocupaciones por la inflación debido a los aranceles y a la rebaja de la calificación crediticia de EE. UU. por parte de Moody's, los rendimientos de los bonos del Tesoro estadounidense a dos y diez años cayeron 77 y 40 puntos básicos, respectivamente, en 2025, lo que refleja la reanudación de los recortes de tipos por parte de la Fed y la desaceleración del mercado laboral.

Crecimiento económico: más sólido de lo esperado

A pesar de los sustanciales aumentos de los aranceles y del cierre del Gobierno federal más largo de la historia, la economía estadounidense no se ralentizó en 2025, gracias en gran parte a un mercado laboral en desaceleración pero estable y a una inversión empresarial que sigue siendo sólida. Tras un crecimiento del PIB del -0,6 % en el primer trimestre debido al aumento de las importaciones antes de la aplicación de los aranceles, en el segundo y tercer trimestre se registró un crecimiento del PIB del 3,8 % y el 4,3 %, respectivamente, y el cuarto trimestre va camino de alcanzar un ritmo superior al 5,0 %, según la estimación GDPNow de la Fed de Atlanta.iii La estimación consensuada del crecimiento del PIB real para 2025 es del 2,0 %, pero si la estimación de la Fed de Atlanta es correcta, el PIB total de 2025 podría acercarse al 3,0 %, lo que sería un año relativamente bueno en un contexto histórico.

Contrariamente a muchas previsiones económicas de principios de 2025, los aranceles no han frenado significativamente la actividad económica. Según la situación actual, parece que el tipo arancelario efectivo será de aproximadamente el 16-17 %, el más alto desde 1934 y superior a la media del 2,4 % desde 1980.iv Aunque sería razonable esperar que un aumento tan significativo de los tipos arancelarios afectara a la economía, hasta la fecha los aranceles han tenido un impacto limitado en la demanda y los costes de los consumidores finales. En cambio, parece que una parte significativa de los aranceles ha sido absorbida por las empresas y sus cadenas de suministro, en lugar de repercutirse íntegramente en los consumidores.

La estabilidad del mercado laboral estadounidense contribuyó a un crecimiento económico superior al previsto en 2025. Aunque el crecimiento del empleo se ha estancado, la pérdida de puestos de trabajo sigue siendo baja.

Un mercado laboral estable

La estabilidad del mercado laboral estadounidense contribuyó a un crecimiento económico superior al previsto en 2025. Aunque el crecimiento del empleo se ha estancado, es importante destacar que las pérdidas de empleo siguen siendo bajas.

- Durante todo el año, se crearon 584 000 puestos de trabajo, frente a los 2 millones de 2024. Sin embargo, el Gobierno ha advertido de que es probable que las cifras de crecimiento del empleo de 2024 se reduzcan significativamente cuando se complete el proceso de revisión anual en febrero. Por lo tanto, aunque el crecimiento del empleo se ha ralentizado, es probable que la contratación del año anterior no fuera tan sólida como se pensaba inicialmente.

- La tasa de desempleo cerró el año en el 4,4 %, cerca del nivel más alto desde la pandemia, pero históricamente sigue siendo una tasa de desempleo relativamente modesta.

- La pérdida de puestos de trabajo, medida por las solicitudes semanales de subsidio por desempleo en una media móvil de cuatro semanas, se sitúa en 212 000. Esta cifra se acerca al nivel más bajo desde la pandemia, muy por debajo de la media de unos 300 000 de los diez años anteriores a la pandemia, y muy por debajo de un nivel que sugeriría una desaceleración económica en el futuro.

- Las ofertas de empleo, que actualmente rondan los 7,2 millones, han descendido, como era de esperar, desde los máximos posteriores a la pandemia y ahora se sitúan ligeramente por debajo del número de desempleados, que es de 7,5 millones. Sin embargo, el número de ofertas de empleo sigue siendo relativamente alto en un contexto histórico, especialmente en relación con el número de desempleados. Es decir, históricamente, durante los 20 años anteriores a la COVID, el número de desempleados se mantuvo en su mayoría muy por encima del número de ofertas de empleo.

Un mercado laboral estable mantiene estables los ingresos y el gasto.

En septiembre, los ingresos personales crecían a una tasa anual respetable del 4,8 %, y los ingresos personales disponibles reales (ajustados por la inflación) crecían a una tasa del 1,5 %. Los ingresos reales por hora están creciendo a una tasa del 1,1 % en diciembre, una cifra históricamente respetable. En conjunto, los balances de los consumidores deberían seguir estando en relativamente buena forma tras tres años consecutivos de ganancias de dos dígitos en el mercado de valores y un aumento de los precios de la vivienda de más del 50 % desde el comienzo de la pandemia de COVID (31/12/19). Como resultado, el gasto en consumo personal está creciendo a una tasa anual del 5,3 % (interanual a fecha de septiembre) y, en términos reales (ajustado a la inflación), está creciendo a una tasa del 2,4 %. Las ventas minoristas de EE. UU. (excluyendo los automóviles) a fecha de noviembre están creciendo a una tasa anual del 4,3 %, una de las tasas de crecimiento más altas de los últimos tres años.

(Nota: el gasto en consumo personal suele ser el componente más importante del crecimiento del PIB).

Actividad industrial impulsada por la IA

La actividad industrial parece intacta, especialmente en los sectores relacionados con la inteligencia artificial (IA). De hecho, los pedidos de bienes duraderos, los pedidos de fábrica y la producción industrial mejoraron significativamente en 2025 y están creciendo a sus tasas más rápidas desde 2022. Por ejemplo, en octubre de 2025, los pedidos de bienes duraderos (excluidos los pedidos de transporte volátiles) mostraron un crecimiento interanual del 3,5 %, los pedidos de fábrica crecieron un 2,2 % y la producción industrial creció un 2,5 %. Las industrias relacionadas con la inteligencia artificial (IA) están experimentando un crecimiento excepcionalmente sólido. Los envíos de productos manufacturados en áreas como ordenadores, dispositivos de almacenamiento informático, sistemas de climatización, generación de energía y baterías están creciendo de forma significativa, y los nuevos pedidos también son fuertes. La construcción de centrosde datosha aumentado un 30 % con respecto al año pasado (datos de mayo de 2025) y se ha triplicado en los últimos tres años.

Se espera que el impulso económico continúe en 2026, gracias a un mercado laboral estable, una política acomodaticia de la Reserva Federal, la caída de los tipos de interés y las ventajas fiscales para los consumidores y las empresas.

Perspectivas para 2026: es probable que continúe el impulso económico positivo

Se espera que el impulso económico continúe en 2026, gracias a la estabilidad del mercado laboral, la política acomodaticia de la Reserva Federal, la caída de los tipos de interés y las ventajas fiscales para los consumidores y las empresas. La estimación consensuada de FactSet sobre el crecimiento del PIB es del 1,9 %.

Rentabilidad empresarial: el máximo histórico respalda el mercado laboral

La rentabilidad empresarial se encuentra en máximos históricos y puede servir de apoyo al mercado laboral. Es cierto que la contratación se ha ralentizado, pero la pérdida de puestos de trabajo es baja, lo que sugiere que los empleadores no necesitan reducir los costes laborales. Además, la productividad laboral está creciendo a niveles cercanos a los máximos registrados en 20 años, lo que históricamente respalda el mercado laboral y los aumentos salariales.

Además, la encuesta de perspectivas de la Fed de Filadelfia sobre el gasto de capital sugiere que los planes de gasto de capital se encuentran entre los niveles más altos de los últimos años y no se espera una desaceleración en las áreas de IA/TI de la economía.

Una Fed acomodaticia

Tras una pausa de nueve meses, la Fed reanudó los recortes de tipos en septiembre, con un total de 75 puntos básicos en 2025, y parece dispuesta a continuar recortando los tipos en 2026. La previsión media de los miembros del FOMC (Comité Federal de Mercado Abierto) para el tipo de los fondos federales a finales de 2026 es del 3,4 %, lo que sugiere al menos otro recorte de 25 puntos básicos en 2026. El mercado de futuros de los fondos federales sugiere recortes aún más agresivos en 2026, posiblemente de dos a tres recortes de 25 puntos básicos, lo que situaría el tipo de interés de los fondos federales entre el 3,0 % y el 3,25 % a finales de 2026.

La desaceleración del mercado laboral está superando las preocupaciones por la inflación.Las lecturasdel indicador de inflación preferido por la Fed, el índice de precios del gasto personal básico (PCE), están un poco desfasadas debido al retraso en la presentación de informes como consecuencia del cierre del Gobierno a finales de 2025. Sin embargo, en septiembre, la inflación del PCE parece estable en el 2,8 %, con un impacto aparentemente mínimo de los aranceles. Además, el IPC subyacente (actualizado hasta diciembre) sugiere que las presiones inflacionistas se están moderando, con un aumento del 2,65 % en diciembre, frente al 3,2 % de principios de año, lo que supone el nivel más bajo desde principios de 2021. Por supuesto, la elección del presidente para el nuevo presidente de la Fed (el mandato del presidente de la Fed, Jerome Powell, expira en mayo de 2026) podría tener un impacto sustancial en el curso de la actuación de la Fed en 2026, lo que probablemente inclinaría a la Fed hacia recortes de tipos más agresivos.

Con la Fed en modo de flexibilización y la caída de los rendimientos de los bonos del Tesoro estadounidense de referencia, vemos oportunidades adicionales para tipos de interés más favorables en los préstamos al consumo, lo que normalmente estimula aún más el gasto de los consumidores.

Tipos de interés de los préstamos al consumo

Con la Fed en modo de flexibilización y la caída de los rendimientos de referencia del Tesoro de EE. UU., vemos oportunidades adicionales para tipos de interés más favorables en los préstamos al consumo, lo que suele estimular el gasto de los consumidores.

- Los tipos hipotecarios a 30 años cerraron el año en aproximadamente el 6,3 %, el nivel más bajo en tres años. La posible combinación de unos rendimientos del Tesoro más bajos y una mayor compresión de los diferenciales hipotecarios podría situar los tipos hipotecarios por debajo del 6 % en 2026.

- Del mismo modo, los tipos de interés de los préstamos para la compra de automóviles se encuentran en su nivel más bajo en aproximadamente tres años, con posibilidades de mejorar aún más en 2026.

- La propuesta del presidente Donald Trump de limitar al 10 % durante un año los tipos de interés de las tarjetas de crédito también podría suponer un gran ahorro para los consumidores, aunque algunos economistas temen que también pueda llevar a los emisores de tarjetas a restringir la disponibilidad de crédito y las recompensas, lo que podría perjudicar el gasto de los consumidores y el crecimiento económico.

Otras consideraciones económicas

Costes energéticos

Los precios del petróleo en diciembre bajaron un 20 % con respecto al año anterior, lo que provocó que los precios de la gasolina en Estados Unidos cayeran por debajo de los 3 dólares por galón, alcanzando sus niveles más bajos desde 2021. Esto, que actúa como una desgravación fiscal para los consumidores, aumenta la renta disponible, lo que permite a las personas gastar más en otros bienes o ahorrar, lo que impulsa la economía. El impulso de la caída de los precios del petróleo se ve algo atenuado por el aumento de los precios de la electricidad, impulsado por el aumento de los costes del gas natural, la alta demanda (incluida la de los centros de datos y la recarga de vehículos eléctricos) y las necesidades de la red.

Estímulo fiscal de la OBBBA

Se espera que una serie de disposiciones fiscales para los consumidores incluidas en la denominada Ley One Big Beautiful Bill (OBBBA) den lugar a un aumento significativo de las devoluciones de impuestos federales en 2026. Se espera que el mayor impacto provenga de disposiciones como el aumento de la deducción SALT (impuestos estatales y locales), la eliminación del impuesto sobre las propinas y las horas extras, la mejora de las deducciones personales y para personas mayores, y la mejora de los créditos fiscales por hijos. Las empresas también se beneficiarán de incentivos fiscales a la inversión.

La incógnita: la política de Washington

Como era de esperar, la política de Washington también es una incógnita en las perspectivas económicas. Los mercados podrían verse afectados por una serie de incógnitas, entre ellas la posibilidad de otro cierre del Gobierno y las próximas elecciones de mitad de mandato. Sin duda, el nombramiento de un nuevo presidente de la Reserva Federal, cuyo mandato finaliza en mayo, tendrá cierto impacto en la política de la Fed (monetaria y de balance). Los aranceles seguirán siendo motivo de preocupación, ya que se espera que el Tribunal Supremo de los Estados Unidos anuncie su decisión sobre un caso judicial que cuestiona la legalidad de los aranceles recientes, y Trump amenaza con imponer aranceles adicionales, más recientemente a los países europeos en relación con el interés de la administración por Groenlandia. Por último, seguiremos de cerca la posible respuesta del mercado al aumento de los disturbios sociales en el país (en parte como respuesta a la actividad del Servicio de Inmigración y Control de Aduanas), así como al aumento de las preocupaciones geopolíticas (más recientemente en relación con Venezuela y Groenlandia), aunque los acontecimientos geopolíticos de los últimos años parecen haber tenido un impacto limitado en la actividad económica general.

Mercados financieros

Los mercados financieros mundiales obtuvieron sólidos rendimientos en 2025. Los efectos negativos de la política arancelaria, que fueron menores de lo temido, el entusiasmo relacionado con la inversión en inteligencia artificial y la reanudación de los recortes de los tipos de interés de la Reserva Federal fueron algunos de los factores que impulsaron el optimismo de los inversores. Comenzamos 2026 con unas valoraciones bursátiles que apuntan a la perfección. Es posible que se produzca un cuarto año consecutivo de rendimientos bursátiles de dos dígitos, pero, en nuestra opinión, es poco probable.

Renta variable: crecimiento concentrado de los beneficios y valoraciones elevadas

El mercado de renta variable estadounidense registró su tercer año consecutivo de ganancias de dos dígitos. A pesar de caer hasta un 15 % a principios de abril, el S&P 500 cerró el año con una subida del 17,9 % en términos de rentabilidad total. Este cambio de tendencia refleja una convergencia de factores favorables: el impacto económico menor de lo esperado de los aranceles, el entusiasmo de los inversores por la inteligencia artificial (IA) y el giro de la Reserva Federal hacia los recortes de tipos.

Las acciones de crecimiento lideraron la subida, con un alza del 21,1 % en el NASDAQ y del 22,2 % en el índice S&P 500 Growth. El liderazgo sectorial del S&P 500 se concentró en los servicios de comunicación y la tecnología de la información (los más expuestos a la IA), que registraron ganancias del 33,6 % y el 24,0 %, respectivamente. El único otro sector que superó al índice general fue el industrial, con un alza del 19,4 %. En otras palabras, el rendimiento del mercado de valores no fue generalizado.

Valoración. Tres años de fuertes ganancias (rendimiento acumulado del 86,1 % en tres años) han elevado las valoraciones del S&P 500 a niveles elevados. El S&P 500 cotiza ahora a 22,2 veces las estimaciones de beneficios para 2026, lo que, aunque no es excesivo, está muy por encima de las medias históricas y deja poco margen de error. Otras metodologías de valoración también arrojan una valoración en la parte alta de los rangos históricos.

Beneficios. El crecimiento de los beneficios ha sido más fuerte de lo esperado y ha respaldado los precios de las acciones. La estimación consensuada de Factset prevé un crecimiento de los beneficios por acción del S&P 500 del 14,8 % en 2026, lo que supone una aceleración con respecto al crecimiento previsto del 11,5 % en 2025 y al crecimiento del 10,4 % experimentado en 2024. Aunque impresionante, una buena parte de este crecimiento es atribuible a un grupo relativamente pequeño de empresas tecnológicas de gran capitalización. Esperamos ver una cierta ampliación de los beneficios en todos los sectores económicos en 2026; sin embargo, es probable que la concentración de los beneficios siga siendo elevada y exponga al mercado en general al riesgo de una desaceleración del gasto en inteligencia artificial y tecnología.

Tres años de ganancias de dos dígitos en el mercado de valores han elevado las valoraciones a niveles elevados. El S&P 500 cotiza ahora a 22,2 veces las estimaciones para 2026, lo que no es excesivo, pero está muy por encima de los promedios históricos y deja poco margen para el error.

Acciones de pequeña y mediana capitalización: valoraciones atractivas, exposición limitada al crecimiento

Las acciones de pequeña y mediana capitalización han tenido un rendimiento significativamente inferior al de las acciones de gran capitalización durante tres años consecutivos, y han tenido un rendimiento inferior en ocho de los últimos diez años. Por ello, ahora cotizan con importantes descuentos respecto a sus homólogas de gran capitalización, con ratios PER un 32 % y un 25 % por debajo de sus medias históricas relativas de 20 años, respectivamente. Estas diferencias de rendimiento y valoración han sido especialmente acusadas desde finales de 2021, coincidiendo con el auge de las acciones tecnológicas de megacapitalización de las «Siete Magníficas».

Al entrar en 2026, estas empresas más pequeñas podrían beneficiarse de posibles políticas arancelarias que favorezcan a los productores nacionales. Además, los índices de pequeña y mediana capitalización están muy orientados hacia sectores cíclicos y sensibles a los tipos de interés, como el industrial, el de materiales y el financiero, que podrían beneficiarse de las expectativas de crecimiento económico continuado y tipos de interés más bajos en 2026.

Sin embargo, los índices de pequeña y mediana capitalización carecen de una exposición significativa a sectores de alto crecimiento como la tecnología de la información y los servicios de comunicación, que han impulsado el liderazgo reciente del mercado. Además, el auge del capital privado puede estar reduciendo el incentivo para que las empresas más pequeñas y de alto crecimiento entren en los mercados públicos, lo que limita aún más el perfil de crecimiento de los índices públicos de pequeña y mediana capitalización.

En definitiva, aunque mantenemos una postura neutral respecto a las acciones de pequeña y mediana capitalización en comparación con las de gran capitalización, vemos oportunidades de mejora del rendimiento en relación con estas últimas y consideraríamos aumentar las posiciones infraponderadas.

Renta variable internacional: la debilidad del dólar estadounidense impulsa el rendimiento

Las acciones internacionales han superado a los mercados estadounidenses en términos de dólares, ayudadas por el debilitamiento del dólar estadounidense. En 2025, el índice MSCI EAFE ganó un 31,2 % y el índice MSCI Emerging Markets ganó un 33,6 %. El índice del dólar estadounidense cayó un 9,4 %, lo que supuso un importante impulso para los rendimientos internacionales sin cobertura. Excluyendo los efectos del tipo de cambio, el índice MSCI EAFE subió un 20,6 %.

A pesar de este rendimiento superior, tanto los mercados bursátiles internacionales desarrollados (EAFE) como los emergentes cotizan con un descuento significativo respecto a las acciones estadounidenses, con ratios PER un 33 % y un 38 % por debajo de sus medias relativas históricas de 20 años, respectivamente. Sin embargo, los mercados internacionales desarrollados carecen en general de exposición a empresas tecnológicas y sanitarias de escala mundial, lo que limita su potencial de crecimiento de los beneficios. Además, las previsiones de crecimiento económico para Europa en 2026 son relativamente débiles e inferiores a las de Estados Unidos. Los mercados emergentes presentan riesgos adicionales, en particular las tensiones geopolíticas y las fricciones comerciales con China.

A pesar de nuestra visión algo mediocre de los fundamentos subyacentes del mercado bursátil internacional, vemos valor en tener exposición, especialmente en un entorno de debilitamiento del dólar que podría persistir dada la evolución de las políticas arancelarias globales. Sin embargo, los movimientos monetarios son cíclicos y difíciles de pronosticar. No obstante, seguimos infraponderando las acciones internacionales en relación con los índices de referencia globales.

Renta fija

Seguimos viendo oportunidades para añadir duración a las carteras de renta fija, pero seguimos prefiriendo la alta calidad. Con los rendimientos aún en la parte alta de sus rangos de 15 años, una inflación estable o moderada y la probabilidad de que la Fed mantenga su política de flexibilización hasta 2026, puede tener sentido añadir duración a las carteras, aunque mantendríamos la duración global de las carteras de renta fija en línea o ligeramente por debajo del índice de referencia (para tener en cuenta el riesgo de inflación). Los diferenciales de crédito siguen siendo extremadamente ajustados y no parecen compensar adecuadamente a los inversores por el riesgo de crédito añadido; por lo tanto, puede ser demasiado pronto para añadir exposición a bonos corporativos de menor calidad y otros segmentos del mercado de renta fija con mayor riesgo y sensibles al crédito. Aunque reconocemos que sus rendimientos absolutos se encuentran en niveles atractivos.

En definitiva, seguimos viendo oportunidades para añadir duración (es decir, ampliar los vencimientos) a las carteras de renta fija, pero seguimos prefiriendo la alta calidad.

Rendimientos de los bonos del Tesoro. En general, los rendimientos bajaron en 2025, lo que refleja las expectativas de una desaceleración de la economía debido al debilitamiento del mercado laboral, así como las expectativas de que continúen los recortes de los tipos de interés de los fondos federales. Hasta ahora, los inversores en renta fija han descartado el riesgo de un resurgimiento de la inflación inducido por los aranceles y la reciente rebaja de la calificación crediticia de Estados Unidos por parte de Moody's (tras las rebajas anteriores de Standard & Poor's en 2011 y Fitch en 2023). Aunque los rendimientos bajaron en 2025, siguen siendo relativamente atractivos y se sitúan en el extremo superior de su rango de 15 años.

El bono del Tesoro a dos años cerró 2025 con un rendimiento del 3,48 %, por debajo del 4,24 % registrado a principios de año. El rendimiento actual sigue siendo relativamente atractivo en el contexto del rango del 0,09 %-5,21 % a 15 años y las perspectivas de futuras bajadas de los tipos de interés de los fondos federales.

Los bonos del Tesoro a 10 años cerraron 2025 con un rendimiento del 4,17 %, por debajo del 4,57 % registrado a finales de 2024. Es la primera vez que los rendimientos a 10 años cierran el año a la baja desde 2020. El rendimiento actual sigue siendo relativamente atractivo en el contexto del rango del 0,50 % al 4,99 % a 15 años, dadas las perspectivas de futuras bajadas de los tipos de interés de los fondos federales y el estancamiento, pero con potencial de continuación, de la moderación de los niveles de inflación.

La combinación de una inflación estable o moderada y los recortes de tipos de la Fed debería ser un entorno favorable para la rentabilidad de la renta fija en 2026 (reduciendo los rendimientos e impulsando los precios de los bonos).

Inflación y la Fed. Las lecturas de la inflación parecen estables o en mejora, y se espera una mejora adicional en 2026. El impacto de los aranceles parece mínimo y manejable, hasta ahora, y los costes de la vivienda (uno de los componentes más importantes de las medidas de inflación) parecen estar moderándose.

La Fed recortó los tipos de interés de los fondos federales en 75 puntos básicos en 2025, y los futuros de los fondos federales apuntan a recortes de 50 puntos básicos en 2026. Esto coincide en general con las recientes previsiones (de diciembre) de los miembros de la Junta de la Reserva Federal. Un nuevo presidente de la Fed nombrado por Trump podría inclinar los tipos a la baja.

La combinación de una inflación estable o moderada y los recortes de tipos de la Fed debería ser un entorno favorable para la rentabilidad de la renta fija en 2026 (reduciendo los rendimientos e impulsando los precios de los bonos).

Sin embargo, existen algunos riesgos de subida de los tipos, entre los que se incluyen:

- Aranceles.Es posible que no se materialice todoelimpacto de los aranceles y que, en algún momento, las empresas intenten repercutir una mayor parte de esos costes a los usuarios finales.

- Demasiados estímulos monetarios y fiscales. Lacombinación de recortes agresivos de la Fed (si se produjeran) y estímulos fiscales en forma de recortes fiscales podría calentar la economía e impulsar la inflación.

- Los rendimientos «reales» son bajos en términos históricos. Durantelos 30 años anteriores a la Gran Crisis Financiera (2007-2008), los rendimientos «reales» de los bonos del Tesoro a 10 años (rendimiento a 10 años menos la inflación) solían superar con creces el 2 %. El rendimiento «real» actual de los bonos del Tesoro a 10 años es de aproximadamente el 1,5 %, uno de los más altos que hemos visto en los últimos diez años, pero sigue siendo modesto en un contexto histórico a más largo plazo.

Sin embargo, en general, seguimos viendo oportunidades para ampliar la duración de la cartera (es decir, ampliar los vencimientos) y asegurar unos rendimientos más altos a largo plazo. Es probable que los elevados rendimientos actuales del mercado monetario bajen si la Fed tiene la oportunidad de reducir el tipo de interés de los fondos federales. Además, los rendimientos siguen siendo atractivos si se analizan en el contexto de su rango de más de una década.

Diferenciales de crédito.Los diferencialesde créditohan vuelto a mínimos de 20 años tras un breve aumento en abril (incertidumbre arancelaria en abril). Los diferenciales no parecen compensar adecuadamente a los inversores por el riesgo de una desaceleración de la economía y un posible aumento de las tasas de impago. Por lo tanto, creemos que puede ser demasiado pronto para aumentar la exposición a bonos corporativos de menor calidad. Los diferenciales de grado de inversión, situados en 78 pb, están justo por encima de los mínimos de 20 años y siguen estando muy por debajo de la media de 20 años, que es de unos 148 pb, y significativamente por debajo de los diferenciales durante las desaceleraciones económicas y las recesiones. Los diferenciales de alto rendimiento, situados en 266 pb, siguen estando significativamente por debajo de la media de veinte años, que es de unos 488 pb, y significativamente por debajo de los diferenciales durante las desaceleraciones económicas y las recesiones.

Resumen

Al comenzar 2026, vemos oportunidades para un crecimiento económico continuo y rendimientos positivos en los mercados financieros, respaldados por una rentabilidad empresarial saludable, un mercado laboral estable y una política monetaria y fiscal acomodaticia. Por supuesto, la economía mundial y los mercados financieros son bastante dinámicos y no están exentos de riesgos, tanto previsibles como imprevistos.

Seguimos centrados en ayudar a nuestros clientes a alcanzar sus objetivos financieros a largo plazo mediante una construcción de carteras bien pensada, la diversificación y una gestión disciplinada del riesgo. Si tiene alguna pregunta o duda, póngase en contacto con su equipo de inversión. Le agradecemos y valoramos su continua confianza.

i Los datos de este informe proceden de FactSet, salvo que se indique lo contrario.

ii El índice MSCI EAFE es un índice bursátil que recoge la representación de las empresas de gran y mediana capitalización de 21 países desarrollados de todo el mundo, excepto Estados Unidos y Canadá.

iii Estimación del PIB actual de la Fed de Atlanta para el cuarto trimestre de 2025 a fecha de 9 de enero de 2026.

iv Estado de los aranceles estadounidenses: 11 de noviembre de 2025, The Budget Lab at Yale.